ce décalage, apparament, je l’ai pas bien compris, je ne connais pas les conditions « investisseur » t « elite », mais on pouvait utiliser cette calculation pour reculer ou verifier ces 6 mois. Mais encore une fois, pour le moment, comme je l’ai pas bien compris, ces calculations ne sont pas correctes.

Retirer un investisseur, à son dernier vendredi, on voit son solde et pendant la semaine suivante, on fait un retrait de ce montant. Par exemple pour le 4 et elle veut arrêter le 2/8/2024, son solde est 245.95€, donc on fait un retrait de ce montant pendant la semaine suivante (par exemple le 3/8/24.et vous voyez, à partir de la ligne suivante, elle est disparue. Concernant ce plan ouvert ou fixe, là, l’option « fixe » n’existe pas encore, par ce que je ne connais pas les conditions.

Autres catégories, je suppose que elles aurent des calculations assez spécifiques, ce serait peut être mieux de créer un tableau pour chaque catégorie et puis quelque part une synthèse.

Pour le moment, une perte est calculé comme un gain, donc dépendant du choix « intérêt simple/composé » on soustrait cette perte du pot individuel ou du solde individuel. (voir ligne 19, perte de 1%)

Vous voyez aussi « ZERO » dans la colonne B, c’est que le rendement est vraiment 0 ou quand le rendement est inconnu dans le tableau du rendement.

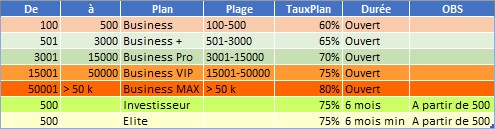

changement du « taux plan », j’espère que cela ne veut pas dire que ce tableau tbTauxPlan changera de temps à temps. Pour les colonnes E:N, on a pour le moment 3 MFCs qui montrent un autre tauxplan, donc les cellules blanches (montant<500€) le tauxplan est 60%, pour les cellules vertes (501-3.000) c’est 65%. Pour le moment il n’y a pas dec montants > 3.000, sinon c’est 75 ou 80%. Mais je suppose qu’on a un malentendu sur ce point avec ces termes « Elite » , …

Les montants dans les pots individuels et la banque, ils sont là pour le moment, mais je ne fais rien avec, parce que je ne savais pas encore quoi faire.

J’ai ajouté deux investisseurs (5 et 6) avec des montants respectifs de 182 et 102, mais ces montants n’apparaissent pas dans les colonnes correspondantes (5 et 6) dans la section « Montant décalé ». Il semble que ces montants soient décalés ou reportés de 5 semaines, comme indiqué dans la ligne « Décalage = 5 », mais je ne comprends pas pourquoi. Pouvez-vous m’éclairer sur ce point ?

Concernant les plans « Investisseur » et « Elite », ce sont des appellations similaires à « Business », « Business+ », « Business VIP », « Business MAX ». Ils diffèrent par leurs durées prédéfinies de 6 mois et l’interdiction de nouveaux dépôts ou retraits. Les gains sont calculés à la fin de la période avec une seule annonce de rendement. Chaque plan a un montant minimum requis, actuellement à partir de 500 euros.

Un investisseur peut se retirer uniquement lorsque son solde atteint 0.

Les taux des plans (« TauxPlan ») peuvent changer avec le temps.

Investisseur « 1 » peut-il avoir au même moment plusieurs « types » ? par exemple un type « Ouvert » (n’importe quel plan) et un type « Investisseur » ?

Une telle situation est très probable, ce qui implique d’investir dans plusieurs types plans en même temps (Dans notre cas : Type1 : « Business », Type2 : « Investisseur », Type3: « Elite »)

À noter : S’il y a plusieurs investissements dans différents types de plans, comme un premier investissement de 1 500 € dans le plan « Business », qui évolue au fil du temps en fonction des bénéfices cumulés, passant ainsi de 60% à 65%, puis à 70%, etc., et un second investissement de 700 € dans le plan « Investisseur », d’une durée de 6 mois sans possibilité de dépôt ou de retrait pendant cette période prédéfinie, l’entreprise ou l’institution responsable de l’investissement voit cela comme un seul investisseur participant à deux plans distincts : le responsable de la famille.

Une fois que l’entreprise annonce le taux de rendement du plan concerné ainsi que les gains correspondants, le responsable familial commence alors à recalculer les bénéfices pour chaque membre de la famille. Par exemple, si le gain hebdomadaire du plan « Business » (à 60%) est de 3,24 €, le responsable, en tant qu’investisseur unique pour les deux plans aux yeux de l’institution, procède à une nouvelle répartition de ce gain entre les membres de la famille, selon leur participation proportionnelle au montant investi dans ce plan « Business », en passant par les 7 étapes décrites dans la logique de calcul et répartition des gains. Pour l’autre plan, « Investisseur », la répartition du gain se fait proportionnellement au gain total des 6 mois : (gain individuel = gain total 6 mois * proportion individuelle du montant total investi).

je n’ai pas fait les études d’avocat, donc j’ai des problèmes avec ce genre de textes et c’est la première fois qu’on me dit qu’il y a 7 étapes pour répartir le gain. Quelle misère …cela s’arrête ici

Par 7 étapes, je fais référence aux étapes précédemment évoquées dans le calcul et la répartition des gains, que vous avez intégrées dans les codes fournis. J’ai également remarqué l’absence de la colonne ‹ gain banque › dans le nouveau tableau.

Je partage ici une nouvelle version du code avec des commentaires détaillés et des debug.print pour suivre l’évolution des variables et matrices utilisées. Si quelqu’un peut prendre la suite de « cow18 » et m’aider à ajuster le code, ce serait grandement apprécié. Merci d’avance à tous ceux qui pourront m’aider à avancer.